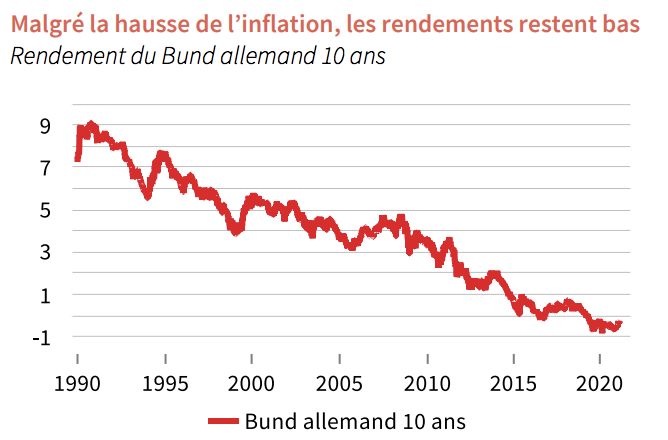

Ces derniers mois, les anticipations du marché en matière d’inflation ont été dopées par la hausse des prix des matières premières, la croissance de la masse monétaire, les mesures d’aide fiscale et l’espoir d’une reprise économique imminente. Cette situation a exercé des pressions à la baisse sur les obligations. De fait, les investisseurs réclament une meilleure protection contre l’inflation, faisant ainsi grimper les rendements (les rendements évoluent en sens inverse des prix des obligations).

Assistera-t-on à une expansion de l’économie et à un retour de l’inflation ? Comment les banques centrales réagiront-elles ? Quelles sont les implications pour les marchés ?

Après avoir brièvement plongé à 1,22 % au plus fort de la panique provoquée par la pandémie en mars dernier, les swaps d’inflation à 5 ans dans 5 ans aux États-Unis (des contrats qui reflètent les anticipations des investisseurs quant à l’évolution de l’inflation à 5 ans dans 5 ans) ont augmenté régulièrement pour revenir à 2,36 %, en ligne avec les niveaux de 2018. En euros, les swaps à 5 ans dans 5 ans se négocient actuellement à 1,50 %, de retour aux niveaux de début 2019. Les points morts d’inflation (une autre mesure de l’inflation attendue, obtenue en soustrayant le rendement d’une obligation d’État indexée sur l’inflation de celui d’une obligation à taux fixe de même échéance) se sont également inscrits en hausse. Les points morts d’inflation à 5 ans s’élèvent actuellement à 2,57 % aux États-Unis et à 1,15 % en Allemagne.

Dans ce contexte, deux des principales banques centrales mondiales – à savoir la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) – ont tenu des réunions au cours des dix derniers jours.

La réunion de la Fed la semaine dernière a été marquée par les nouvelles projections économiques et de taux, plutôt que par la politique actuelle, qui reste inchangée. Concernant la croissance du PIB, les anticipations pour 2021 ont été fortement revues à la hausse (à 6,5 % contre une estimation précédente de 4,2 %) mais les perspectives à plus long terme ont été maintenues. De fait, les prévisions pour 2023 ont été revues à la baisse de 2,4 % à 2,2 %. La Fed prévoit également un recul de l’inflation en 2022 à 2 %, après 2,5 % cette année. Par conséquent, les prévisions médianes pour le niveau du taux directeur « Fed funds » sont inchangées, sans hausse prévue sur la période prévisionnelle jusqu’à fin 2023. La Fed se montre imperturbable face à la hausse des anticipations d’inflation. Elle crédibilise ainsi son nouvel engagement de viser une inflation moyenne de 2 % sur l’ensemble du cycle, plutôt que de considérer ce niveau comme un plafond.

Les prévisions de la BCE, publiées début mars, ont peu changé par rapport aux niveaux précédents (une petite révision à la hausse de la croissance cette année, toutefois annulée par une légère révision à la baisse pour 2022). L’inflation devrait encore rester bien en deçà de l’objectif dans les prochaines années et, avec le début d’un durcissement des conditions financières et un renforcement des mesures de confinement mises en place dans la région, la BCE a décidé d’assouplir sa politique à l’aide de son outil préféré, le programme d’achat d’urgence pandémique (« Pandemic Emergency Purchase Programme », PEPP). La taille et la durée du PEPP restent inchangées mais la BCE a annoncé que les achats se feraient à un rythme « nettement plus soutenu » au deuxième trimestre que la moyenne hebdomadaire de 17,8 milliards d’euros depuis le début de l’année. Cela contribuera à maintenir les rendements des obligations du noyau dur à des niveaux bas et les écarts de rendement de la périphérie à des niveaux serrés, assouplissant ainsi les conditions financières.

La chute spectaculaire des prix pétroliers au printemps dernier (le baril de pétrole brut américain a brièvement évolué en territoire négatif) nous a longtemps laissé entrevoir une flambée de l’inflation cette année, une tendance renforcée par l’assouplissement progressif des mesures de restriction contre le coronavirus, en particulier aux États-Unis et au Royaume-Uni. La croissance du PIB devrait ainsi bénéficier d’une reprise synchronisée au second semestre 2021, profitant de plans de relance fiscale massifs, comme le plan du Président Biden de 1 900 milliards de dollars. Ce plan est toutefois conçu pour atténuer les problèmes à court terme pour les ménages à faible revenu, les chômeurs et les entreprises. Comme la plupart des mesures déployées dans toute l’Europe, il ne contribuera guère à améliorer les perspectives de croissance à long terme.

Conclusion

La hausse imminente de l’inflation pourrait maintenir pour le moment des pressions à la baisse sur les prix des obligations mais nous estimons qu’il s’agira d’un phénomène temporaire. Les banquiers centraux semblent d’accord et sont susceptibles de maintenir les taux directeurs, tandis que des achats d’actifs énormes contribueront à freiner les pressions haussières excessives sur les rendements obligataires.

Avec une reprise économique imminente, nous confirmons notre préférence pour les marchés actions, en privilégiant ceux susceptibles de bénéficier le plus de la reprise cyclique.

Les performances passées ne préjugent pas des rendements futurs. Toutes les données proviennent de Bloomberg et de Macrobond (19/03/2021). Conformément à la réglementation en vigueur, nous informons le lecteur que ce document est qualifié de document à caractère promotionnel.

Le présent article, de nature publicitaire, n’a

pas de valeur contractuelle. Son contenu n’est pas destiné à fournir un service d’investissement, il ne constitue ni un conseil en investissement ou une recommandation personnalisée sur un produit financier, ni un conseil ou une recommandation personnalisée en assurance, ni une sollicitation d’aucune sorte,

ni un conseil juridique, comptable ou fiscal de la part de Société Générale Private Banking France. Les informations

contenues sont données à titre indicatif, peuvent être modifiées sans préavis, et visent à communiquer des éléments pouvant être utiles à une prise de décision. Les informations sur les performances passées éventuellement reproduites ne garantissent en aucun cas les performances futures.

Avant toute souscription d'un service d’investissement, d'un produit financier ou d’un produit d’assurance, l’investisseur potentiel (i) doit prendre connaissance de l’ensemble des informations contenues dans la documentation détaillée du service ou produit envisagé (prospectus, règlement, statuts, document intitulé « informations clés pour l’investisseur », Term sheet, notice d’information, conditions contractuelles, etc.), notamment celles liées aux risques associés; et (ii) consulter ses conseils juridiques et fiscaux pour apprécier les conséquences juridiques et le traitement fiscal du produit ou service envisagé. Son Banquier Privé est également à sa disposition pour lui fournir de plus amples informations, déterminer avec lui s’il est éligible au produit ou service envisagé qui peut être soumis à des conditions, et s’il répond à ses besoins. En conséquence, Société Générale Private Banking France ne peut en aucun cas être tenue responsable pour toute décision prise par un investisseur sur la base des seules informations contenues dans ce document.

Le présent document est confidentiel, destiné exclusivement à la personne à laquelle il est remis, et ne peut ni être communiqué ni porté à la connaissance de tiers, ni reproduit totalement ou partiellement, sans accord préalable et écrit de Société Générale Private Banking France. Pour de plus amples informations, cliquez ici.